Violenza economica in famiglia: conoscerla, prevenirla, combatterla.

La violenza economica in famiglia, in Italia, rappresenta una forma di abuso spesso invisibile, ma profondamente pervasiva, che agisce sulle relazioni sociali attraverso il controllo, la manipolazione o la limitazione dell’accesso alle risorse economiche da parte di un familiare su un altro.

Che cos'è la violenza economica e come si manifesta?

Questa forma di violenza può essere diffusa nelle relazioni tra i partner di una coppia, ma anche tra genitori e figli, fratelli e sorelle, nonni e nipoti o altri familiari. Secondo diverse ricerche, in Europa la forma più ricorrente è quella esercitata nelle coppie eterosessuali da parte dell’uomo nei confronti della donna1.

Viene generalmente definita come “una forma di abuso in cui il controllo delle risorse economiche viene utilizzato come mezzo per esercitare potere e controllo all'interno di una relazione”2. Secondo l'Istituto europeo per l'uguaglianza di genere (EIGE3), la violenza economica coinvolge comportamenti volti a controllare la capacità di un individuo di acquisire, utilizzare o accumulare denaro, credito, proprietà o altre risorse economiche, danneggiando la sua sicurezza economica e la sua capacità di raggiungere l'autosufficienza finanziaria.

Secondo diversi studi, la violenza econimica si manifesta principalmente in cinque modi, che comprendono: il controllo del reddito, il limitare l’accesso alle risorse finanziarie, il forzare la vittima all’indebitamento, il sabotaggio ad azioni che consentirebbero alla vittima di avere maggiore indipendenza economica fino all'esclusione da decisioni finanziarie che riguardano anche la vita economica della vittima, ad esempio quando il responsabile della violenza economica mente riguardo allo stato di beni e proprietà condivisi con la vittima.

5 modi in cui si manifesta

1. Controllo del reddito

Si manifesta con il controllo di tutti i redditi della famiglia, impedendo alla vittima di avere accesso alle proprie finanze o di lavorare o guadagnare un reddito autonomamente.

2. Limite all'accesso di risorse

Consiste nel negare l'accesso ai conti bancari condivisi, ai fondi di risparmio, o anche ai soldi per le necessità quotidiane, fino anche all’apertura di un conto corrente proprio!

3. Forzare il debito

Quando la vittima è costretta a contrarre debiti, come prendere prestiti o fare acquisti a credito contro la sua volontà.

4. Sabotaggio economico

Includono azioni come, ad esempio, impedire alla vittima di frequentare il lavoro o di conseguire un'istruzione, o danneggiare le sue proprietà che hanno un valore economico.

5. Esclusione dalle decisioni

La vittima può essere tenuta all'oscuro o esclusa dalle decisioni finanziarie importanti all'interno della famiglia o anche dalla conoscenza dello stato patrimoniale della famiglia.

Gli autori di violenza economica mirano a rendere la vittima finanziariamente dipendente controllandola e impedendole ogni via di fuga.

Oltre a controllare come vengono utilizzate le risorse (es: controllo degli scontrini, degli estratti conto, del portafogli) spesso chi fa violenza economica tende ad esaurire intenzionalmente le risorse disponibili per le vittime per limitare le loro possibilità di scelta. Questo può avvenire in vari modi, tra cui il furto di denaro, la creazione di costi e la generazione di debiti5.

Secondo il sondaggio del 2023 realizzato da WeWorld4, su un campione di 1.200 individui rappresentativo per età e area geografica della popolazione italiana, il 49% delle donne intervistate ha dichiarato di aver subito violenza economica almeno una volta nella vita, percentuale che sale al 67% tra le donne divorziate o separate, inoltre:

1 donna su 10

Dichiara che il partner le ha negato di lavorare.

1 donna su 4

Separata o divorziata dichiara di aver subito decisioni finanziarie prese dal suo partner senza essera stata consultata prima.

quasi 1 su 2 italiani

Pensano che le donne siano più spesso oggetto di violenza economica perché hanno meno accesso degli uomini al mercato del lavoro.

Gli episodi di violenza economica possono proseguire in alcuni casi anche dopo la separazione o il divorzio.

Seppur molte vittime dopo la separazione diventano più consapevoli delle forme di violenza economica a cui erano sottoposte, altre – che non riescono a costruire una propria indipendenza finanziaria solida – restano intrappolate in questi abusi che si intensificano proprio perché altre forme (come gli abusi fisici) potrebbero non più essere attuabili a causa della distanza fisica. Alcuni studi6 indicano che anche a seguito della separazione alcuni partner continuano ad esercitarla ad esempio, rubando soldi dai conti correnti in comune, sabotando i risparmi, creando costi significativi su voci familiari che acuiscono lo stato di indebitamento della vittima.

Sempre secondo lo studio di WeWorld, dopo la separazione/divorzio:

il 61% delle donne

Riporta un peggioramento della condizione economica.

il 37% delle donne

Separate o divorziate dichiara di non ricevere per niente la somma di denaro concordata per la cura dei figli/e.

1 donna su 4

Separata o divorziata avverte difficoltà a trovare un lavoro con un salario sufficiente al suo sostentamento.

La situazione giuridica e sociale in Italia

Nonostante alcuni progressi, il riconoscimento giuridico e sociale della violenza economica è ancora parziale. In Italia, il tema è stato affrontato principalmente nel contesto della violenza domestica, senza però sviluppare una legislazione specifica che consideri le molteplici sfaccettature del fenomeno. Le politiche pubbliche mirate all’empowerment economico, come la promozione dell’educazione finanziaria e il sostegno all’occupazione e all’imprenditoria femminile, rappresentano un passo nella giusta direzione, ma necessitano di essere rafforzate e accompagnate da una maggiore sensibilizzazione dell’opinione pubblica.

Bisogna tenere in considerazione che valutare la violenza economica può essere difficile, poiché si tratta di un abuso, come già detto, meno visibile rispetto a quello fisico o sessuale e che – per certi versi – sembra rientrare nelle “normali usanze familiari”. Si pensi ad esempio al fatto che nelle coppie non sempre le decisioni finanziarie familiari sono prese in modo congiunto, ma principalmente dal capo famiglia (di genere maschile), come rilevato dalle ultime indagini di CONSOB, seppur negli anni si sia rilevata una maggiore presenza di situazioni familiari meno caratterizzate da una precisa divisione dei compiti (nei termini di una supremazia maschile su quelli di gestione finanziaria delle risorse familiari)8.

E nei paesi membri dell'Unione Europea?

Gli Stati che hanno ratificato la Convenzione del Consiglio d’Europa sulla prevenzione e la lotta contro la violenza nei confronti delle donne e la violenza domestica (Convenzione di Istanbul) sono obbligati ad adottare misure legislative per prevenire e combattere la violenza economica, ma le leggi nazionali contro la violenza economica raramente criminalizzano le azioni dei perpetratori all’interno delle relazioni di coppia. Le forme manifeste di violenza economica sono più facilmente perseguibili ai sensi del diritto penale, mentre le forme più subdole tendono a non essere considerate reati penali. Ad esempio, nel 2021, solo nove Stati membri dell’UE hanno esplicitamente criminalizzato alcune forme di violenza economica all’interno delle loro leggi sulla violenza domestica (Belgio, Bulgaria, Croazia, Lituania, Ungheria, Malta, Romania, Slovenia e Slovacchia)7.

Come si differenzia la violenzia economica rispetto al genere?

Da uno studio del 2024 9 che analizza i dati dell’indagine OECD-INFE 202010 sulle competenze finanziarie degli adulti, si evidenziano forti differenze tra uomini e donne nella esposizione al rischio di violenza economica, nella percentuale di persone adulte che sono inattive nel mercato del lavoro formale (ovvero alla possibilità di avere uno stipendio proprio inteso sia come attività lavorativa nel mercato del lavoro formale o di una qualsiasi altra forma di reddito).

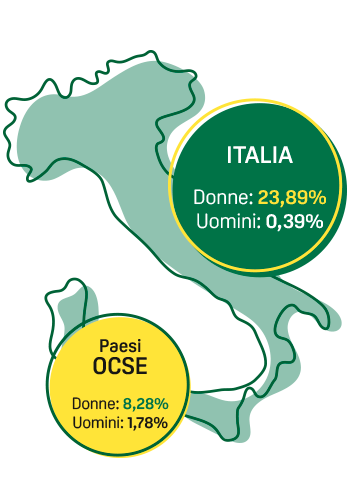

In particolare, tra i Paesi OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) l’Italia ha un gender gap più alto (23,89% per le donne e 0,39% per gli uomini) rispetto alla media calcolata su 8 paesi OCSE (Austria, Colombia, Repubblica Ceca, Estonia, Ungheria, Italia, Polonia e Slovenia) che vede il rischio di subire la violenza di genere per le donne al 8,28% e per gli uomini al 1,78%.

Diverso è il discorso per chi è senza alcuna forma di reddito. Se da un lato il dato dell’Italia migliora, perchè diminuisce il divario di genere ( 30,38% per le donne e il 27,28% per gli uomini) dal punto di vista della classifica il nostro paese si posiziona sopra la media OCSE (28,45% per le donne e 25,69% per gli uomini).

Rischio di violenza economica in persone inattive nel lavoro formale

I quattro principali impatti sulle vittime della violenza economica

Le vittime subiscono diverse conseguenze a breve e lungo termine sulla loro stabilità e benessere generale a causa della violenza economica. Gli effetti negativi di questa forma di violenza sono amplificati quando le vittime sperimentano contemporaneamente altre forme di abuso come quella fisica o psicologica11. Di conseguenza, può risultare difficile distinguere tali conseguenze da quelle legate ad altri tipi di violenza.

1. Sviluppo personale e professionale e indipendenza

Le vittime diventano economicamente dipendenti dai loro partner abusanti attuali o precedenti, poiché vengono ostacolate nel perseguire carriere professionali e percorsi educativi e vengono escluse da qualsiasi decisione finanziaria.

2. (In)Sicurezza economica.

La violenza economica può esporre le vittime all'indebitamento, alla disoccupazione, alla condizione di diventare persona senza fissa dimora e alla mancanza delle risorse finanziarie necessarie per la sopravvivenza quotidiana. Le vittime con un bisogno immediato di denaro possono ricorrere ad attività criminali che potrebbero avere un impatto negativo sul loro futuro.

3. Salute fisica.

La povertà associata alla violenza economica porta a conseguenze negative per la salute. La privazione economica può ostacolare la capacità delle vittime di cercare e permettersi cure sanitarie. Le vittime possono anche ricorrere ad alcol e droghe per far fronte alla violenza o essere incoraggiate a farlo dai loro aggressori.

4. Benessere emotivo e psicologico.

Le vittime sperimentano emozioni negative legate all'insicurezza finanziaria. La violenza economica è associata a depressione, ansia, stress, disturbo da stress post-traumatico, scarsa qualità della vita.

La violenza economica nel ciclo di vita di una donna

La violenza economica può colpire le donne in diverse fasi del loro ciclo di vita, rafforzando le disuguaglianze di genere e limitando la loro autonomia. Volendo sintetizzare alcuni dei momenti cruciali, possiamo indicare:

Infanzia e adolescenza

Giovinezza ed età adulta

Terza età e pensione

Fattori di rischio e strumenti di intervento

La violenza economica affonda le sue radici in una struttura sociale che tende a normalizzare le disuguaglianze economiche e a perpetuare stereotipi di genere. In Italia, il contesto culturale gioca un ruolo chiave. Tradizionalmente, l’uomo è stato visto come il principale breadwinner (capofamiglia), mentre alla donna è stato attribuito il ruolo di caregiver. Questa divisione, sebbene messa in discussione negli ultimi decenni, continua a influenzare le dinamiche economiche all’interno delle famiglie e sul luogo di lavoro. In Italia, i fattori a rischio per le donne sono:

- l’essere molto giovani (18-29 anni);

- il livello di istruzione basso;

- lo stato di migrante;

- avere un basso livello di competenze finanziaria;

- il vivere in aree rurali sono fattori legati a una maggiore probabilità di incorrere nel rischio di subire episodi di violenza economica. Ad esempio, le persone provenienti da città più grandi hanno una probabilità significativamente minore di essere a rischio rispetto a quelle provenienti da città più piccole.

Viceversa, l'istruzione mostra un effetto protettivo, con livelli più elevati di istruzione associati a una minore probabilità di violenza economica. Le persone provenienti da città più grandi hanno una probabilità significativamente minore di essere a rischio rispetto a quelle provenienti da città più piccole.

Lo stato di genitorialità da solo non mostra una relazione statisticamente significativa con il rischio di violenza economica, tuttavia il numero di figli a carico è significativo e positivamente correlato al rischio: in altre parole, avere più figli minorenni aumenta la fragilità finanziaria, incrementando così la probabilità di diventare vittima di violenza economica.

L’articolo 3, comma 1, decreto del Presidente del Consiglio dei ministri 17 dicembre 2020 ha introdotto un contributo denominato “Reddito di Libertà”, destinato alle donne vittime di violenza, senza figli o con figli minori, seguite dai centri antiviolenza riconosciuti dalle regioni e dai servizi sociali nei percorsi di fuoriuscita dalla violenza, al fine di contribuire a sostenerne l’autonomia delle donne, anche dal punto di vista economico, ma i fondi stanziati, secondo molti, non sono ancora sufficienti per aiutare le numerose vittime.

Quali sono gli strumenti di intervento?

Tra quelli più citati dagli esperti ci sono:

- L’ introduzione di curricula obbligatori di educazione economico-finanziaria nelle scuole di ogni ordine e grado a partire dalla scuola primaria: quasi 9 italiani/e su 10 (88%) afferma che bisognerebbe introdurre programmi di educazione economico-finanziaria a partire dai primi ordini scolastici (scuole primarie e secondarie di I grado). Qusto è particolarmente urgente per le ragazze (la quota di uomini che si sentono per nulla preparati rispetto ai temi finanziari in Italia è molto inferiore di quella delle donne ( nel sondaggio We World le rispettive quote sono del 4% e del 10%).

- Promozione di campagne di comunicazione multicanale volte alla sensibilizzazione dell’intera popolazione sul fenomeno della violenza economica, le sue cause e gli strumenti per prevenirla e contenerla.

- Aumento dei finanziamenti al reddito di libertà integrati a più solide e inclusive politiche abitative e del lavoro.

- Potenziamento degli investimenti in iniziative di prevenzione, supporto all’emersione e uscita dalla violenza, nonché nell’empowerment femminile, garantendo un’integrazione efficace con la rete antiviolenza attraverso presidi territoriali stabili.

- Ampliamento della rete antiviolenza coinvolgendo servizi e istituti finanziari per assumere un ruolo attivo di monitoraggio e segnalazione dei casi più problematici, pur nel rispetto della privacy dei propri clienti.

L'educazione finanziara contro la violenza economica

In conclusione, secondo le ricerche, l’educazione finanziaria risulta uno strumento cruciale per contrastare la violenza economica. In questo senso, i programmi che promuovono la financial literacy, soprattutto tra le fasce più vulnerabili della popolazione femminile, possono contribuire a ridurre le disuguaglianze e a prevenire situazioni di abuso. Tuttavia, è essenziale che tali iniziative siano integrate da interventi legislativi e da un cambiamento culturale più ampio, che metta in discussione le radici profonde della violenza economica e promuova una società più equa e inclusiva.

Fonti:

1 SEA (2022). Economic Abuse. A Global Perspective

2 Di Bella E. (2023). “La violenza economica”

3 European Institute for Gender Equality, EIGE (2023), Understanding Economic Violence against Women The need for harmonised definitions and data in the EU.

4 WeWorld (2023). Ciò che è tuo è mio. Fare i conti con la violenza economica. Rapporto di ricerca.

5 Sharp-Jeffs, N. (2021). Understanding the economics of abuse: an assessment of the economic abuse definition within the Domestic Abuse Bill. Journal of gender-based violence, 5(1), 163-173.

6 Kaittila, A., Hakovirta, M., & Kainulainen, H. (2024). Types of economic abuse in postseparation lives of women experiencing IPV: A qualitative study from Finland. Violence against women, 30(2), 426-444

7 European Commission (2021), Criminalisation of gender-based violence against women in European States, including ICT-facilitated violence

8 Consob, (2024). Rapporto sulle scelte di investimento delle famiglie italiane.

9 Fonte: D’Agostino, F., Zacchia, G., & Corsi, M. (2024). Risk of Economic Violence: A New Quantification. International Journal of Financial Studies, 12(3), 82.

10 OECD (2020), OECD/INFE 2020 International Survey of Adult Financial Literacy, OECD Publishing, Paris.

11 Adams, A. E., & Beeble, M. L. (2019). Intimate partner violence and psychological well-being: Examining the effect of economic abuse on women’s quality of life. Psychology of Violence, 9(5), 517.

12 INVALSI, Banca d’Italia, OECD, (2024), OCSE PISA 2022. FINANCIAL LITERACY I GIOVANI E L’ALFABETIZZAZIONE FINANZIARIA IN ITALIA RAPPORTO NAZIONALE.

13 Fonte Actionaid